Ulga za krew w PIT

KREW OD DOCHODU MOŻE ODLICZYĆ KAŻDY HONOROWY KRWIODAWCA BĘDĄCY PODATNIKIEM

Krwiodawca, który jest polskim podatnikiem, może odliczyć oddane honorowo (nieodpłatnie) krew i jej składniki od dochodu w rocznym zeznaniu podatkowym. Wysokość ulgi z tytułu darowizny krwi zależy od ilości oddanej krwi i osocza i jest podana w Rozporządzeniu z dnia 6 lutego 2017 r. ministra zdrowia w sprawie określenia rzadkich grup krwi, rodzajów osocza i surowic diagnostycznych, których uzyskanie wymaga przed pobraniem krwi lub jej składników wykonania zabiegu uodpornienia dawcy lub innych zabiegów, oraz wysokości rekompensaty (Dz.U. z 2017 r. poz. 235). Wynosi ona w przypadku:- rzadkiej grupy w wysokości:

- za 1 litr pobranej krwi - 130 zł,

- za 1 mililitr krwi pobranej do celów diagnostycznych od dawców krwinek wzorcowych - 1 zł;

- który został poddany zabiegowi uodpornienia lub innym zabiegom poprzedzającym pobranie krwi lub jej składników w celu uzyskania surowic diagnostycznych lub osocza w wysokości:

- za 1 litr krwi z wytworzonymi przeciwciałami w wyniku zabiegu uodpornienia - 200 zł,

- za 1 litr osocza pobranego od dawcy poddanego zabiegowi uodpornienia lub innym zabiegom - 350 zł,

- za zabieg uodpornienia dawcy, o którym mowa w lit. a i b:

- pierwszy - 50 zł,

- każdy kolejny - 25 zł,

- za 1 mililitr krwi pobranej do uodpornienia - 1 zł,

- za składniki krwi pobierane metodą aferezy - 130 zł (za cały zabieg).

By móc odliczyć krew, musi być ona oddana nieodpłatnie. Rekompensata finansowa ze strony jednostki krwiodawstwa eliminuje prawo do ulgi (w zakresie danej płatności). Jednocześnie otrzymywane po donacji soczki, czy czekolady nie stanowią płatności za krew - są ekwiwalentem energetycznym, mającym na celu odżywienie organizmu i stanowiącym pomoc w jego powrocie do normalnego funkcjonowania.

Należy pamiętać, że ulga z tytułu darowizn krwi zalicza się do ulg z tytułu darowizn, do których zaliczają się również darowizny na cele kultu religijnego oraz na rzecz pożytku publicznego. Suma darowizn w roku podatkowym nie może przekroczyć 6% dochodu. Jest to limit dla tej ulgi podatkowej.

PRZYKŁAD

Krwiodawca, który w roku 2023 oddał 2 donacje krwi pełnej (czyli 0,9 litra) oraz 2 donacje osocza (czyli 1,2 litra) wpisuje kwotę darowizny 273 zł, która została wyliczona jako:(2 • 0,450 • 130 zł) + (2 • 0,600 • 130 zł) = 117 zł + 156 zł = 273 zł

OD DOCHODU MOŻNA ODLICZYĆ TYLKO KREW ODDANĄ NA RZECZ PUBLICZNEJ SŁUŻBY KRWI

By móc skorzystać z ulgi z tytułu darowizny krwi, krew (lub jej składniki) muszą być oddane nieodpłatnie i zostać zarejestrowane w jednostce organizacyjnej publicznej służby krwi, czyli regionalnym lub wojskowym centrum krwiodawstwa i krwiolecznictwa.DO ODLICZNIA KRWI WYSTARCZY ZAŚWIADCZENIE O ILOŚCI ODDANIEJ BEZPŁATNIE KRWI

Mimo, iż ulga dotyczy darowizny krwi, nie istnieje obowiązek posiadania oświadczenia stacji krwiodawstwa o przyjęciu darowizny. Wystarczy jedno zaświadczenie, zawierające ilość nieodpłatnie oddanej krwi (lub jej składników).Zaświadczenie można uzyskać także bez wychodzenia z domu (za pośrednictwem strony pacjent.gov.pl). Instrukcja jak krok po kroku złożyć wniosek i gdzie znajduje się wygenerowane oświadczenie znajduje się tutaj.

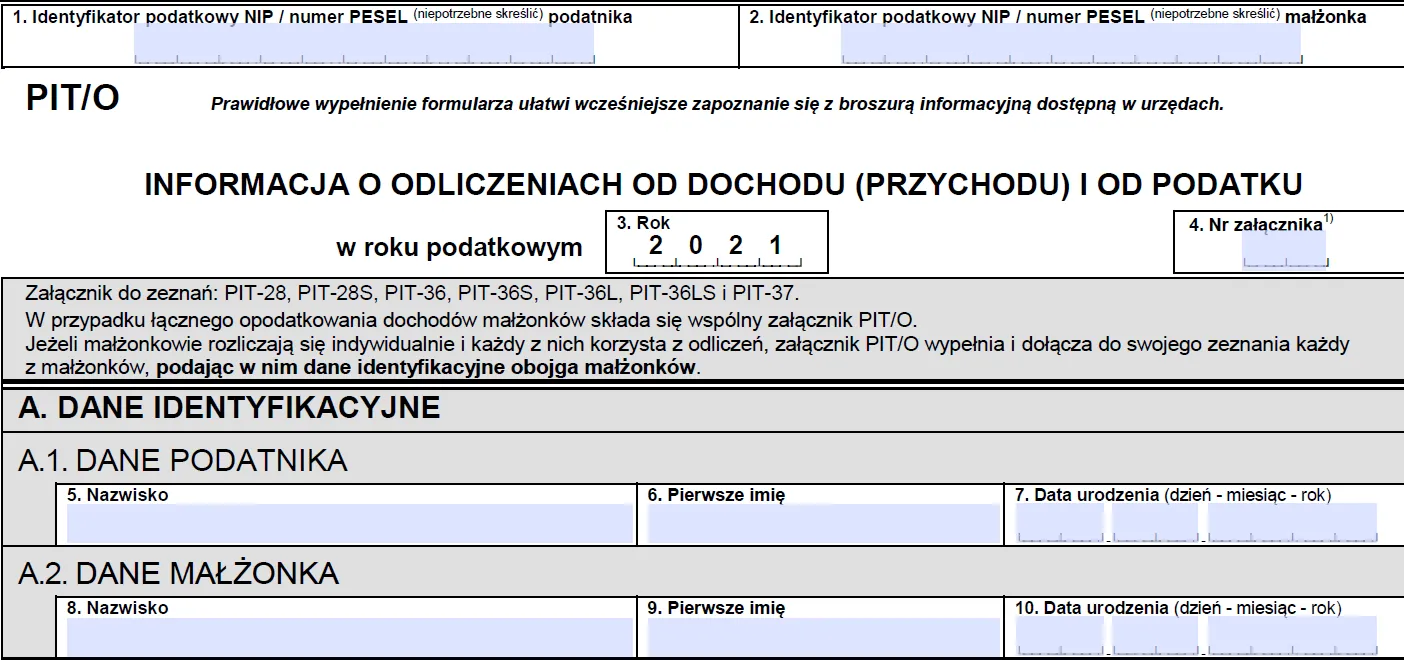

ULGĘ WPISUJEMY W ZAŁĄCZNIKU PIT/O

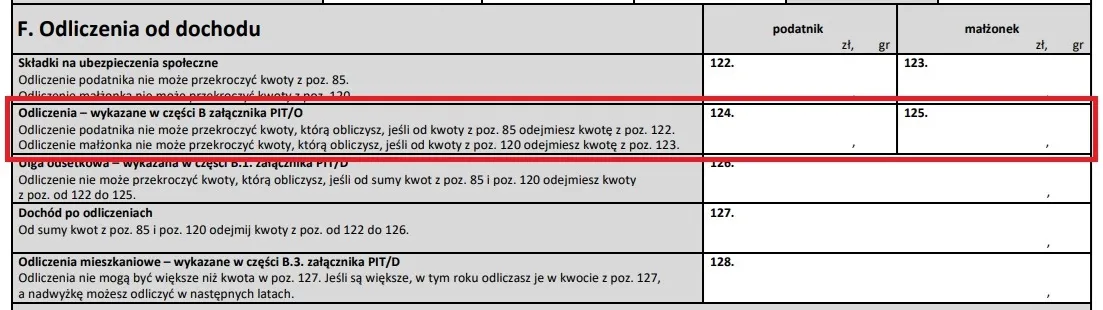

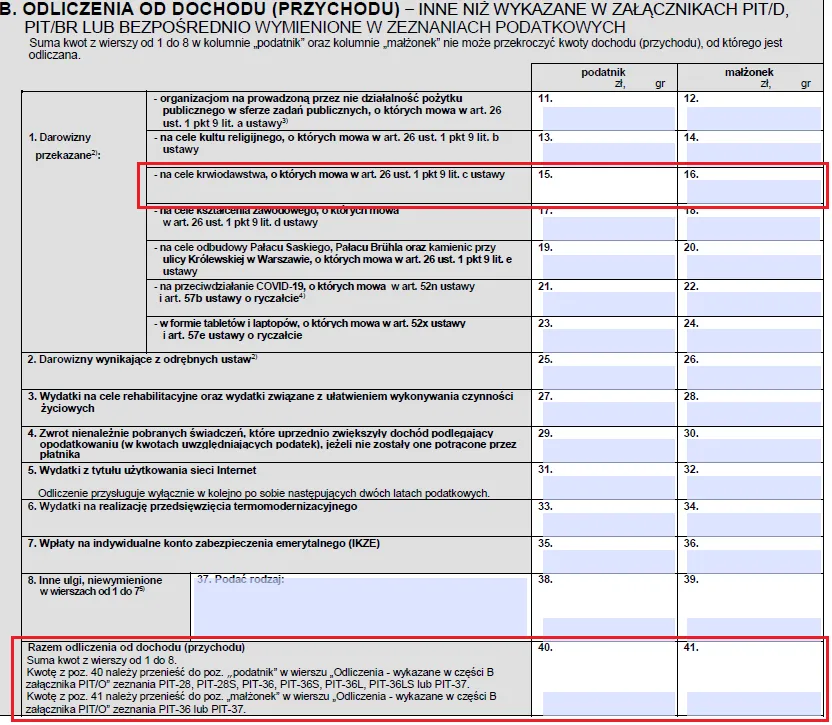

By skorzystać z ulgi należy wypełnić odpowiednie rubryki w formularzach PIT-37, PIT-36 oraz PIT-28 oraz wypełnić załącznik PIT/O. Są to odpowiednio dla:- PIT-37 - poz. 124 (podatnik) i/lub poz. 125 (małżonek) + informacja o załącznikach PIT/O - poz. 151

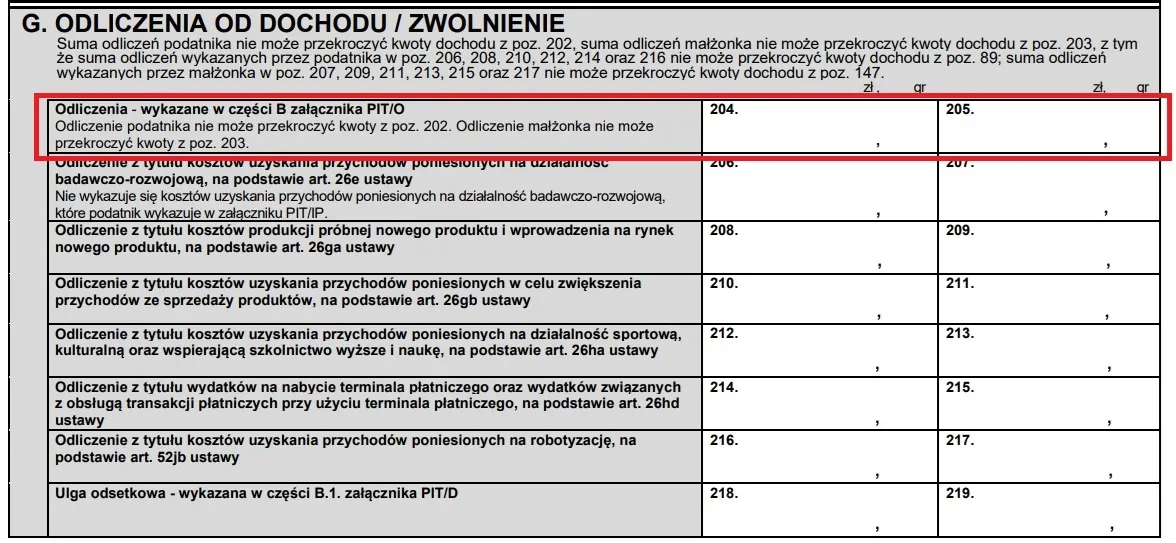

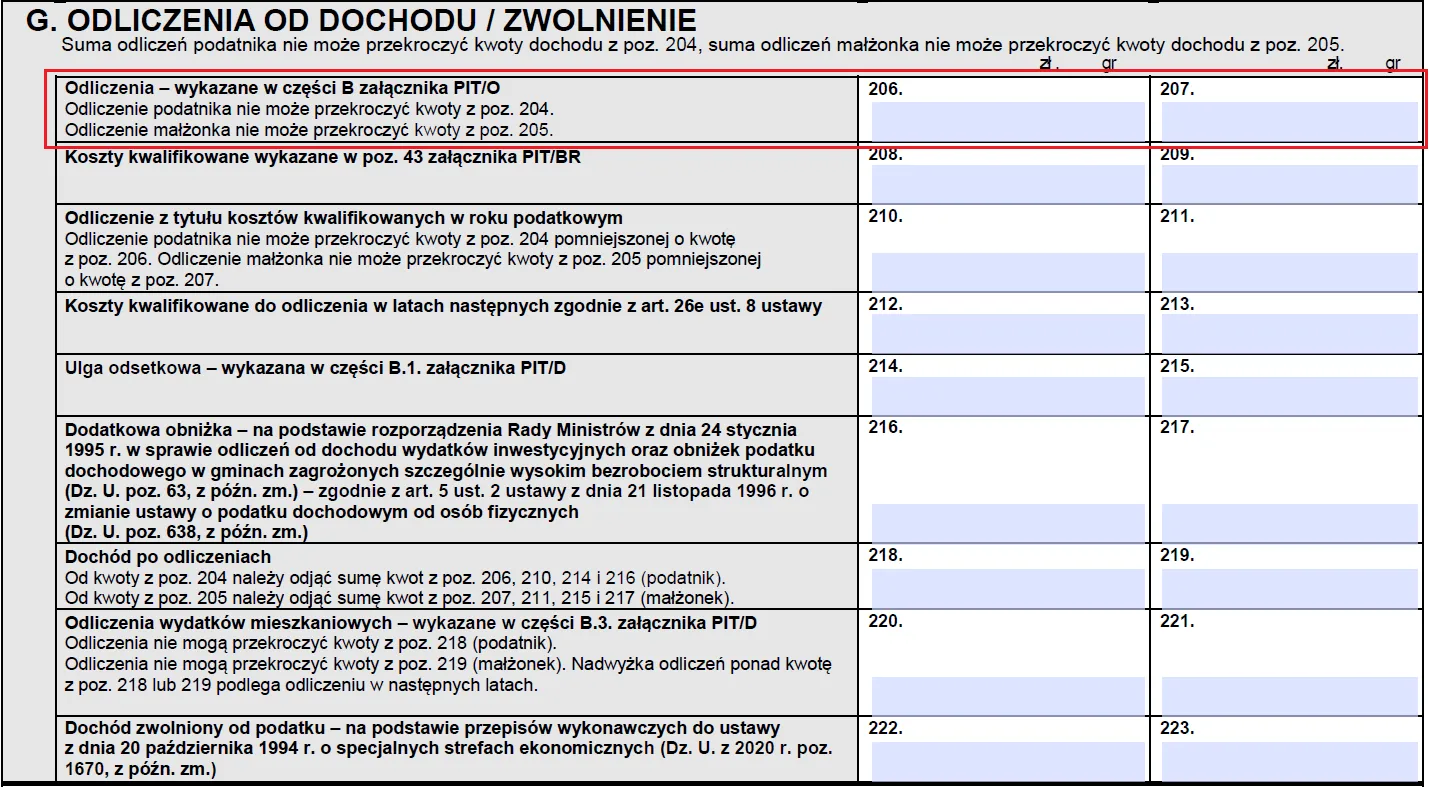

- PIT-36 - poz. 204 (podatnik) i/lub poz. 205 (małżonek) + informacja o załącznikach PIT/O - poz. 514

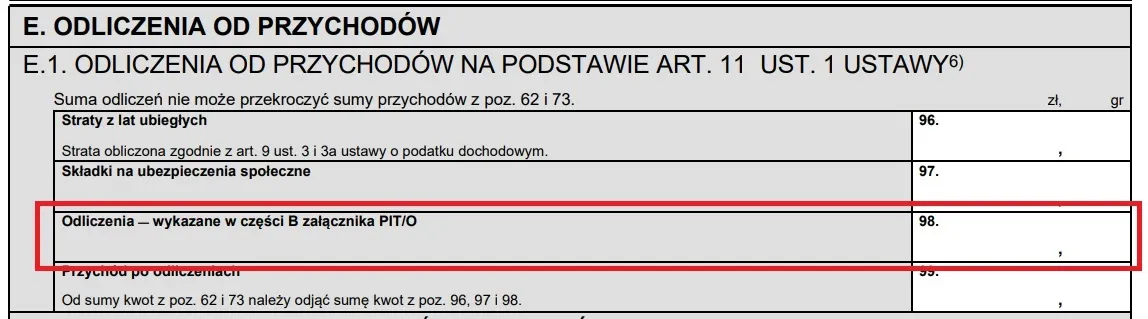

- PIT-28 - poz. 98 + informacja o załącznikach PIT/O - poz. 256

- Swoje dane - poz. 1-10

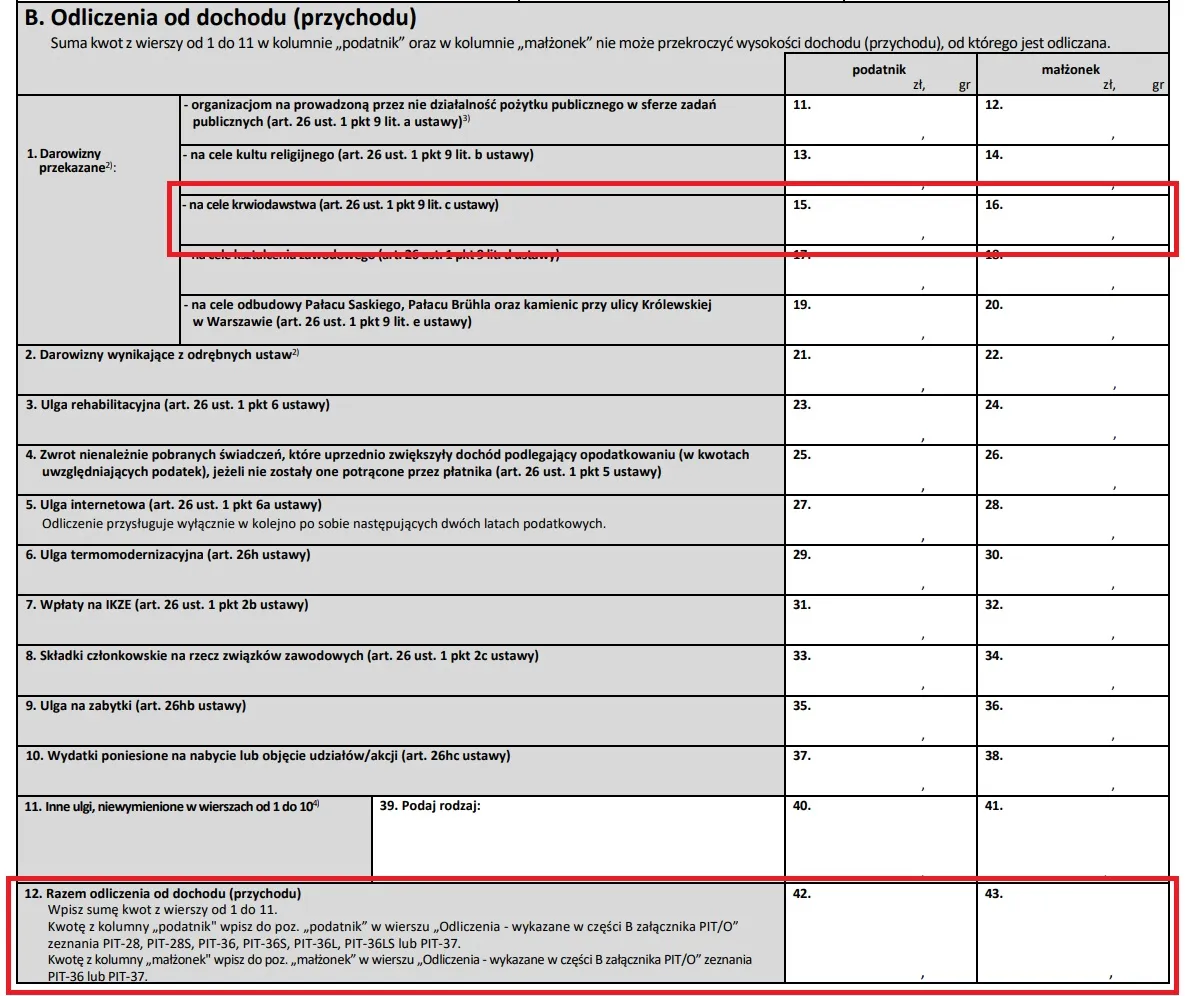

- kwotę przekazanej darowizny (ilość oddanej krwi w litrach pomnożoną przez kwotę 130zł) - poz. 15 (podatnik) i/lub poz. 16 (małżonek)

- kwotę dokonanego odliczenia (sumę odliczeń w części B) - poz. 42 (podatnik) i/lub poz. 43 (małżonek)

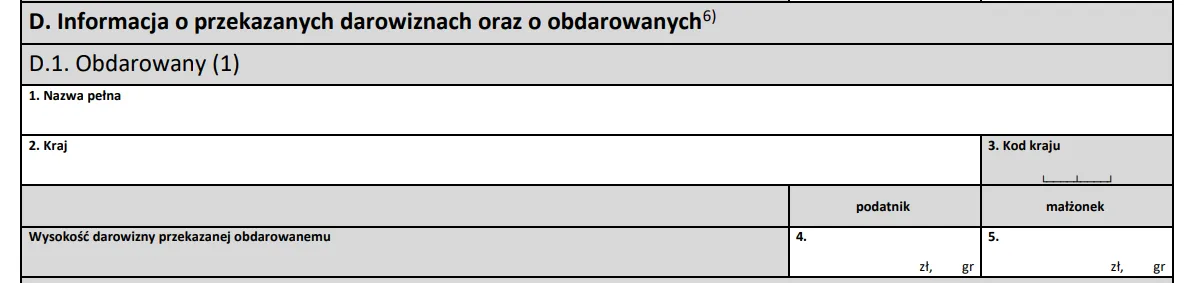

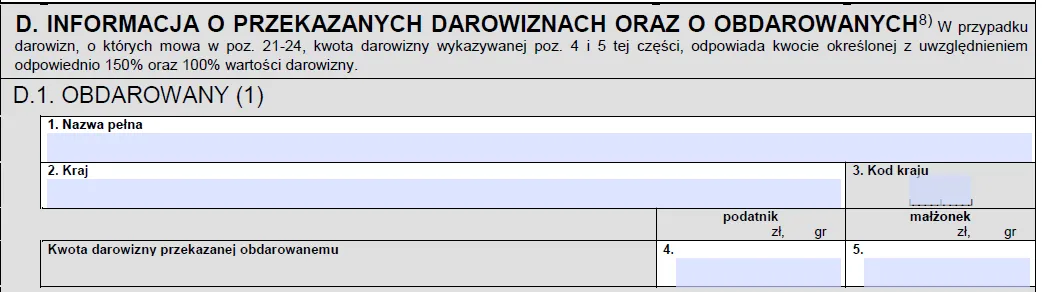

- dane pozwalające na identyfikację obdarowanego (nazwę i adres regionalnego lub wojskowego centrum krwiodawstwa i krwiolecznictwa) - część D

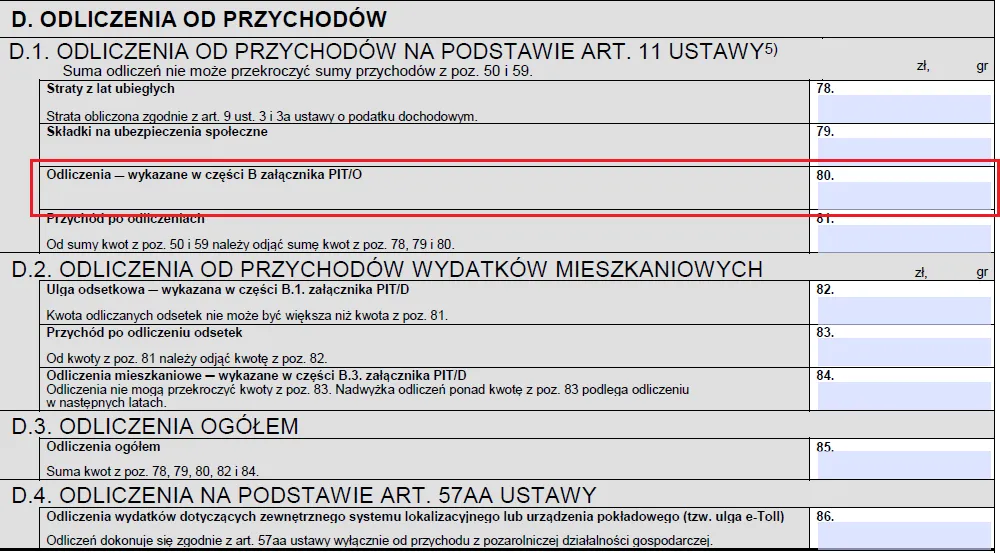

W praktyce nie ma znaczenia, czy darowiznę odliczymy od dochodu, czy jak w przypadku ryczałtowców od przychodu. Ważne, by tej samej ulgi nie odliczyć dwukrotnie.

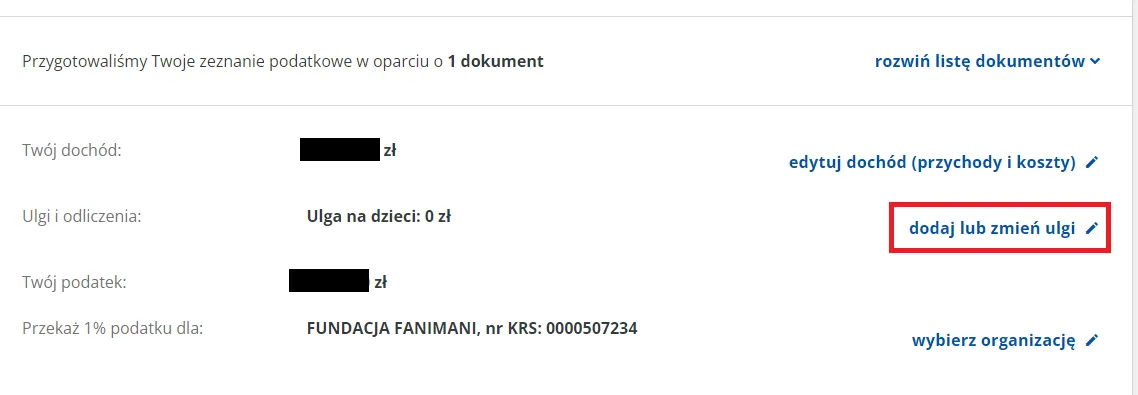

ULGĘ MOŻNA ODLICZYĆ TEŻ PRZEZ GOV.PL

Aby rozliczyć PIT przez stroną rządową, należy wejść na stronę epit.podatki.gov.pl i się zalogować jedną z dostępnych metod. By odliczyć darowiznę na rzecz krwiodawstwa należy:- Wybrać "dodaj lub zmień ulgi"

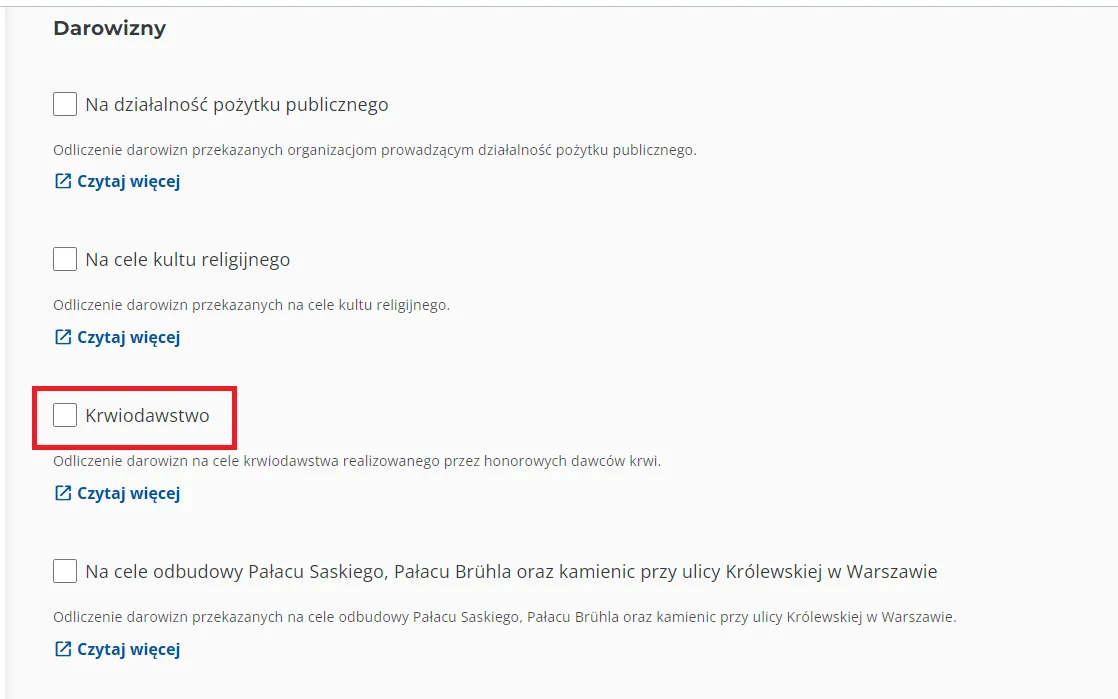

- W sekcji "Darowizny" wybrać "Dodaj darowizny"

- Zaznaczyć "Krwiodawstwo"

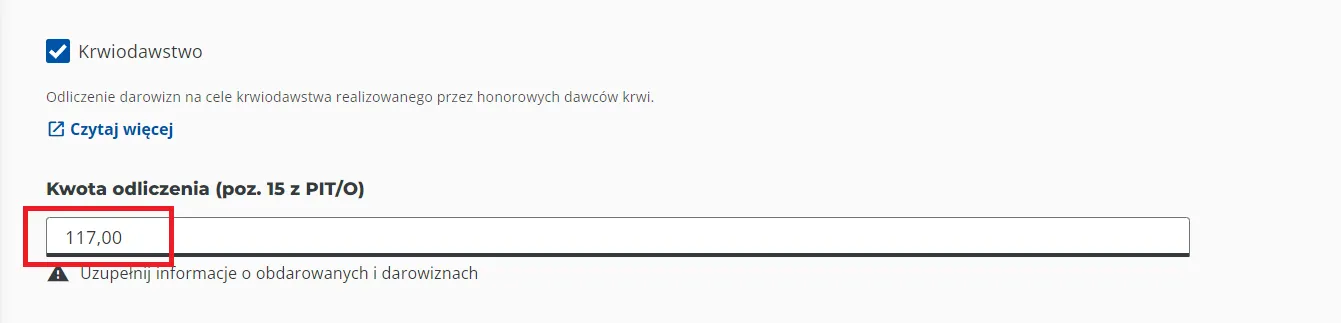

- Po zaznaczeniu pojawi się pole, gdzie należy wpisać wyliczoną kwotę.

- Po wpisaniu kwoty pojawi się komunikat „Uzupełnij informacje o obdarowanych i darowiznach. Należy wówczas zejść na dół strony, a następnie w sekcji "Lista obdarowanych" kliknąć "Dodaj"

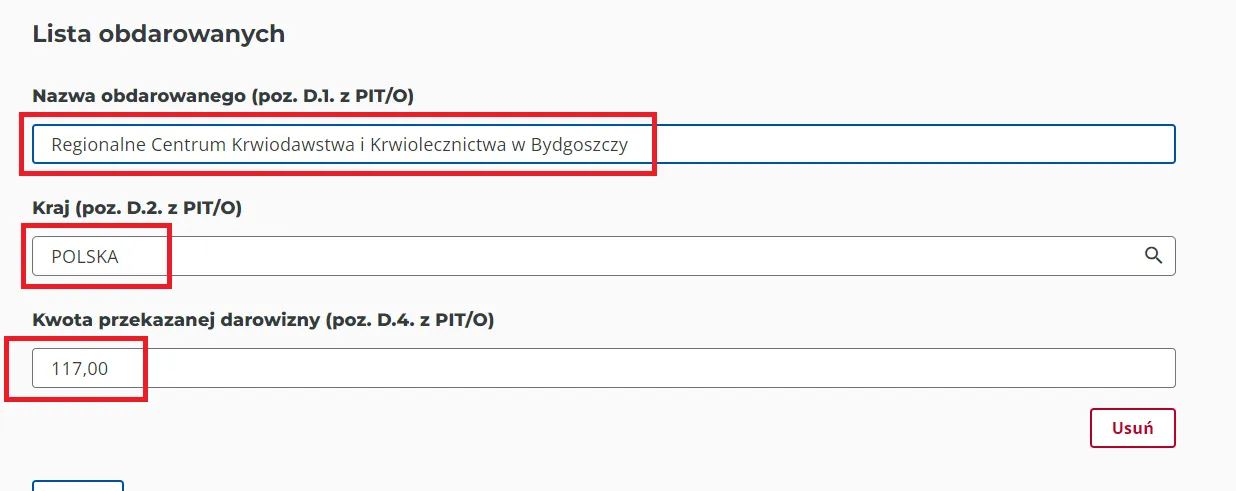

- Pojawią się pola do wypełnienia. Poniżej przykład dla krwiodawcy, który dwukrotnie oddał krew pełną w RCKiK w Bydgoszczy (2 • 0,450 • 130 zł = 117 zł)

- Jeśli krew oddawało się w różnych Regionalnych/Wojskowych Centrach, należy osobno podać każde z nich, pamiętając o tym, że oddziały terenowe przynależą do centrów regionalnych np. inowrocławski oddział terenowy jest tożsamy z RCKiK w Bydgoszczy. By dodać kolejne centrum, należy ponownie kliknąć przycisk "Dodaj"

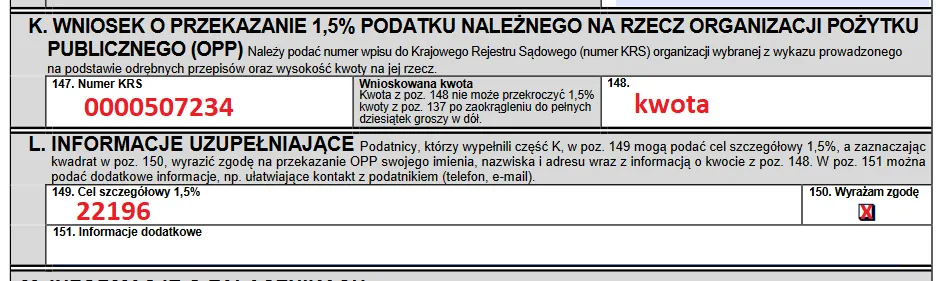

PRZEKAŻ 1,5% PODATKU NA PROMOCJĘ KRWIODAWSTWA

Podczas rozliczenia podatkowego nie zapomnij przekazać 1,5% podatku na promocję krwiodawstwa. Dzięki naszej współpracy z fundacją FaniMani możesz to uczynić poprzez wpisanie jej numeru KRS oraz identyfikatora naszego Stowarzyszenia (cel szczegółowy). Na poniższej grafice znajdziesz wszystkie niezbędne wskazówki.

KRS: 0000507234

Cel szczegółowy: 22196

Cel szczegółowy: 22196